浪潮信息和拓维信息共同点很多,一是名字里都带“信息”两个字;二是均生产销售服务器。因此,两者具有一定的可比性。

一、拓维信息的业务及估值

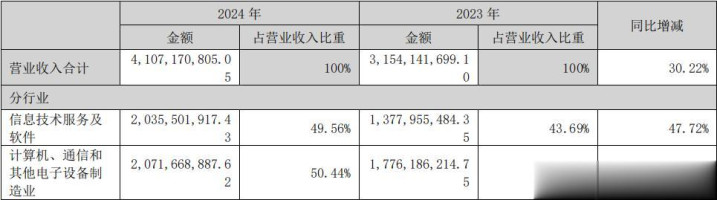

根据拓维信息2024年年报,拓维信息的营业收入合计41亿元,其中,信息技术服务及软件收入约为20.36亿元,占比49.56%;计算机、通信和其他电子设备制造业收入约为20.72亿元,占比50.44%。

拓维信息的信息技术服务及软件业务主要包括考试、数字政府、运营商、交通、教育、制造等多个重点行业客户的数字化产品与解决方案,比如智能评卷、全国高速公路核心的集中计费系统等。

拓维信息的计算机、通信和其他电子设备制造业务主要包括兆瀚RA5300-B高性能AI推理服务器、政企信创OA一体机、兆瀚D210台式机、基于鲲鹏920处理器的2U/4U标卡风冷服务器(支持atlas300I系列AI卡)、传染病智能监测预警一体机等智能计算产品。

2024年,拓维信息的销售毛利率约为13.95%,其中,软件业务的毛利率较高,约为21.28%;硬件业务的毛利率较低,约为6.76%。

考虑到拓维信息的市值在400亿元左右,因此,市场对拓维信息软硬件业务的打包估值给10倍左右的市销率。

二、浪潮信息的业务及估值

浪潮信息的财务报表,我看了都有几十遍了。关于销售模式的“区域”和“行业”,在之前的文章中,我有过介绍。

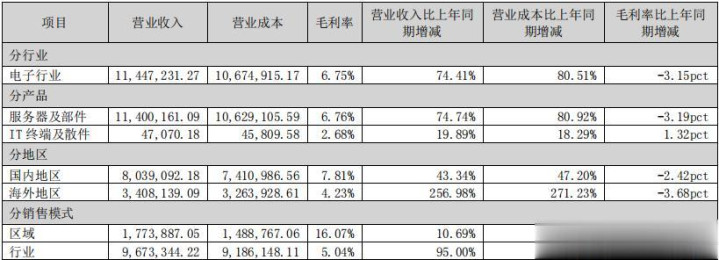

从毛利率对比看,2024年浪潮信息综合毛利率6.85%,行业渠道毛利率仅5.04%,区域渠道毛利率为16.07%。区域渠道毛利率高,一是行业大客户(互联网大厂)采购金额大、压价“狠”;二是浪潮为区域客户提供软件等增值服务。

因此,我们可以看到,“区域”销售模式的毛利率还略高于拓维信息的整体毛利率。由于浪潮信息的“区域”销售模式也是软硬件一体,和拓维信息的业务相似性较高。因此,对于浪潮信息的“区域”销售业务板块的估值,可以参考拓维信息的市销率。

2024年,浪潮信息的“区域”销售业务收入约为177.4亿元,按照10倍市销率计算,应该值个1770亿元,就算打个对折,也得值885亿元。这还是没有考虑“行业”销售业务板块的情况下。考虑到浪潮信息“行业”销售收入近千亿元,哪怕神州数码0.22倍的市销率,也得值个200亿元。

因此,无论怎么算,浪潮信息的估值低于千亿,都是不合理的。

三、小结

我知道,很多人很喜欢拿“实体清单”来打压浪潮信息的估值,我认为,对于已经成为行业龙头的企业来说,这种打压只能影响一时,不会影响长远,因为有人打压就会有人扶持,这是一定的。

浪潮信息股价低估,无论采用绝对估值法,还是相对估值法,都是显而易见的。之所以股价一直趴着,我认为可能是在等一个时机,或者是一条纠正“市场偏见”的消息。